Índice VIX, a volatilidade: Modo de usar

Temas tratados:

- O QUE É O ÍNDICE VIX – o ÍNDICE DO MEDO

- Origem e Cálculo do VIX

- Os índices de volatilidade como indicadores de sentimento

- E agora, o que fazer em cada nível de VIX?

- Fatores que afetam os movimentos no VIX

- Outros Índices de Volatilidade

- Razão VIX/VXN

- Estrutura a termo do VIX

- Posições especulativas nas opções e futuros do VIX

- Put/Call Ratio

- Como Capturar essas mudanças no VIX?

- Bônus técnico: VVIX – A Volatilidade da volatilidade

A volatilidade é uma das principais características observadas pelos investidores ao analisar o comportamento de um ativo.

O ìndice VIX-o “Índice do Medo”, que apresenta a intensidade desse fator nas 500 maiores ações negociadas no mercado americano. Por representar variações do mercado financeiro, o índice VIX é um dos principais indicadores acompanhados pelos investidores. Isso porque, da mesma forma que uma ação pode se valorizar rapidamente, também pode perder preço.

Março de 2020, o mês mais volátil da história

A Origem do VIX

Originalmente criado em 1993, o VIX utilizava as opções do S&P 100 e uma metodologia diferente. Em particular, a “fórmula original” usava opções monetárias para calcular a volatilidade. Este indicador ainda está disponível como o Índice de Volatilidade – Fórmula Original ($ VXO). Em 2003, a CBOE adotou uma nova metodologia que utiliza opções de compra e venda do atual e dos próximos vencimentos para medir a volatilidade implícita do S&P 500.

Vejamos a comparação entre Volatilidade e o Retorno Total do mercado dos EUA usando o Vix antigo VXO.

Explicando o VIX

Explicando o VIX

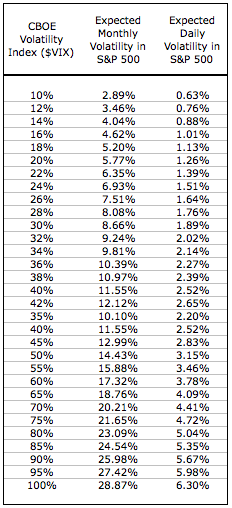

Utilizando uma fórmula complexa, a CBOE calcula uma média ponderada da volatilidade implícita para encontrar a volatilidade esperada em 30 dias para o S&P 500. 30 dias referem-se a dias corridos, e não a dias úteis.

Então uma leitura de 20% esperara-se um movimento de 20%, para cima ou para baixo, nos próximos 12 meses. Esse número anualizado pode ser transformado em um número mensal dividindo-o pela raiz quadrada de 12 (~ 3.464). Um número diário seria encontrado dividindo pela raiz quadrada de 252 (~ 15.874), que é o número de dias de negociação em um ano.

Parece que a volatilidade seria imune à direção do mercado, mas o mercado de ações tem um viés de alta em geral. Um mercado de ações em ascensão é visto como menos arriscado, enquanto um mercado de ações em declínio acarreta mais riscos. Quanto maior o risco percebido, maior a volatilidade implícita. Portanto, essa volatilidade implícita é muito suscetível ao movimento direcional.

Uma desaceleração ou declínio prolongado aumenta a demanda por opções de venda, o que, por sua vez, aumenta os preços de venda e a volatilidade implícita. As puts são compradas como um hedge contra posições longas ou como uma aposta direcional. É por isso que muitos analistas consideram o VIX um indicador coincidente. Ele se move quando os ativos se movem, não independentemente dos ativos.

De fato, o VIX pode ser usado como um indicador de confirmação de tendência, porque muitas vezes tende a ir na direção oposta do mercado de ações.

Apesar de frequentemente ter ele próprio uma tendência, o VIX também pode mostrar intervalos que mostram extremos de sentimentos : a ganância e o medo. Esses extremos podem ser identificados para antecipar reversões no mercado de ações.

Os índices de volatilidade como indicadores de sentimento

E agora, o que fazer em cada nível de VIX

Raphael Figueredo, um amigo analista da Eleven Research, mostrou em uma de suas Lives “que quanto maior essa variação do VIX, mais alto o risco de um investimento”.

Ele ainda orienta com propriedade a audiência, que se o Vix estiver :

- maior que 70% : é melhor não fazer nada

- entre 50 -70%: dá para fazer long short

- entre 40-50%: voltar a analisar papéis

- abaixo de 40%: voltar a fazer swing trade

Porque se o VIX estiver muito alto,o risco de tomar violinada na cabeça é enorme.Pois aberturas em saltos-os gaps– para baixo e para cima, sendo impossível utilizar stops protetores, seja na compra ou na venda.

Fatores que afetam os movimentos no VIX

O VIX reflete a oferta e a demanda de opções no índice S&P 500.

Os fatores que afetam os movimentos no VIX de um dia para o outro ou de uma semana para a outra, no entanto, estão sempre em fluxo.

O gráfico abaixo é o resultado de um despejo cerebral , em um esforço para colocar alguns desses fatores em uma única página.

Comecei a agrupar as forças que atuam no VIX e a usar algumas setas para indicar relações entre os vários fatores etc., mas isso claramente requer um pouco mais de tempo para que pareça um produto acabado.

Volatilidade de curto prazo do IBrX- Brasil

No Brasil, podemos observar a volatilidade de curto prazo do IBrX, cerca de 110%, o que só pode ser comparado a outros momentos de grande stress dos mercados.

Cabe destacar que a volatilidade da bolsa brasileira vem caindo nos últimos anos: enquanto a média na década passada era de aproximadamente 30% ao ano, na década atual e, principalmente, nos últimos anos, vinha se mantendo por volta de 20% ao ano, o que torna ainda mais chocante o aumento abrupto da volatilidade.

Se quisermos ser ainda mais dramáticos, as duas piores semanas da história da bolsa (10 pregões) desde o Plano Real foram as que terminaram no dia 17/03, período em que as perdas acumularam 37,6%. Foi exatamente o período em que tivemos seis circuit breakers.

Quando o VIX faz topo em geral tem sido PRÓXIMO ao momento que a bolsa faz fundo.

A CBOE possui vários índices diferentes para medir as expectativas implícitas de volatilidade nas opções do SPX:

|

|

|||||||||||||||||||

| VXEFA | Cboe EFA ETF Volatility Index |

| VXEEM | Cboe Emerging Markets ETF Volatility Index |

| VXFXI | Cboe China ETF Volatility Index |

| VXEWZ | Cboe Brazil ETF Volatility Index |

Relação VIX /VXV

VIX term structure

No entanto, oculto na estrutura de prazos futuros do VIX dá pistas para quando os fundos do mercado de ações são visíveis.

A estrutura a termo do VIX (como o preço dos contratos futuros se relaciona com o spot) está normalmente em contango (inclinação ascendente), o que significa que os futuros do VIX têm um preço mais alto que o spot.

A ordem de valores baixos a altos em um mercado “normal”, contango seria a seguinte:

VIX9 dias < VIX 30 dias < VIX 3Meses <VIX 6Meses <VIX 1 ano

Veja nos exemplos abaixo:

Transição para o ambiente de alta volatilidade:

O VIX9D passou pelo VIX em 29 de janeiro e, em 2 de fevereiro, já estava acima do VIX1Y. Se isso não é um sinal de aviso, não sei o que é. Em 2 de fevereiro, o VIX também estava bem acima do VIX3M, novamente mostrando perigo.

Não havia como prever que, em 5 de fevereiro, teríamos visto o massacre que fizemos, mas a estrutura monetária do VIX estava sinalizando sinais de alerta na semana anterior e, certamente, alguns dias antes.

A backwardation, ou curva invertida dos futuros (inclinação para baixo) significa que o mercado futuro está precificando, em média, que a volatilidade cairá dos níveis atuais.

Historicamente, esse prêmio a ser detectado tem sido muito alto em relação à volatilidade realizada subsequente e, portanto, os traders ganharam dinheiro vendendo os diferentes contratos futuros da VIX, que rolam para baixo, criando um rendimento positivo por ser uma volatilidade curta.

VIX Term Structure de abril 2020

Posições especulativas nas opções e futuros do VIX

Relação Put / Call Ratio

Como Capturar essas mudanças no VIX?

As divergências na análise técnica são registradas ao comparar o comportamento de um indicador em relação ao movimento do preço de um ativo. Veja mais no livro do Professor Flávio Lemos

Uma divergência de alta ocorre quando os preços caem para uma nova mínima, enquanto um oscilador/indicador falha em atingir uma nova mínima. Essa situação demonstra que os ursos estão perdendo poder e que os touros estão prontos para controlar o mercado novamente (veja o video no you tube https://www.youtube.com/watch?v=WyIEKIaizsE ) – geralmente uma divergência de alta marca o fim de uma tendência de baixa.

Divergência de Baixa

As divergências de baixa significam potenciais tendências de baixa futuras quando os preços sobem para uma nova máxima enquanto o oscilador se recusa a atingir um novo pico. Nessa situação, os touros estão perdendo o controle do mercado, os preços estão subindo apenas como resultado da inércia e os ursos estão prontos para assumir o controle novamente.

Divergência de alta

As divergências de alta então ocorrem quando um determinado indicador não acompanha o comportamento baixista do preço. A divergência mais fácil de se identificar no gráfico é quando os fundos dos preço de um ativo caem ou ficam na mesma horizontal e o fundos dos valores do indicador sobem.

Conseguimos capturar através de uma divergência de alta, de novembro 2019 ao meio de janeiro 2020, com certa antecipação a subida do VIX em 2020

Conclusão 1

Bônus Técnico: O VIX do VIX (VVIX) -A VOLATILIDADE DA VOLATILIDADE

Conclusão 2:

Aqui temos um belo exemplo de como fazer um post de ótima qualidade com muita entrega de conteúdo. Parabéns!